Fristen für Schlussabrechnung erneut verlängert

DILL-NEWSLETTER 08/2022: Erleichterung für Unternehmen bei Coronahilfen

Fristen für Schlussabrechnung erneut verlängert

Ursprünglich liefen die Fristen für die Schlussabrechnungen der Corona-Wirtschaftshilfen für Unternehmen bis zum 31. Dezember 2022. Nun verlängert sie das Bundesministerium für Wirtschaft und Klimaschutz, und zwar bis zum 30. Juni 2023. In manchen Fällen lässt sich die Abrechnungsfrist für die Coronhilfen auch noch weiter verlängern.

Ursprünglich liefen die Fristen für die Schlussabrechnungen der Corona-Wirtschaftshilfen für Unternehmen bis zum 31. Dezember 2022. Nun verlängert sie das Bundesministerium für Wirtschaft und Klimaschutz, und zwar bis zum 30. Juni 2023. In manchen Fällen lässt sich die Abrechnungsfrist für die Coronhilfen auch noch weiter verlängern.

Steuerberater Wolfgang Dill aus Limburg freut sich über die Verlängerung der Fristen. Schließlich wird damit auch speziell auf seine Zunft Rücksicht genommen. Denn Steuerberater haben in der Corona-Krise viele zusätzliche Aufgaben übernommen, etwa die Antragstellung auf Hilfen und Kurzarbeitergeld für betroffene Unternehmen bzw. Arbeitgeber. „Im Einzelfall kann die neue Frist noch einmal bis zum 31. Dezember 2023 verlängert werden. Dies ist spätestens auf Antrag bis zum 31. August 2023 möglich“, sagt Steuerberater Dill. Diese Erweiterung stellt den Gleichlauf mit den Fristen für die Steuererklärungen 2021 sicher (siehe nebenstehenden Kasten).

Einreichung der Schlussabrechnungen prinzipiell schon jetzt möglich

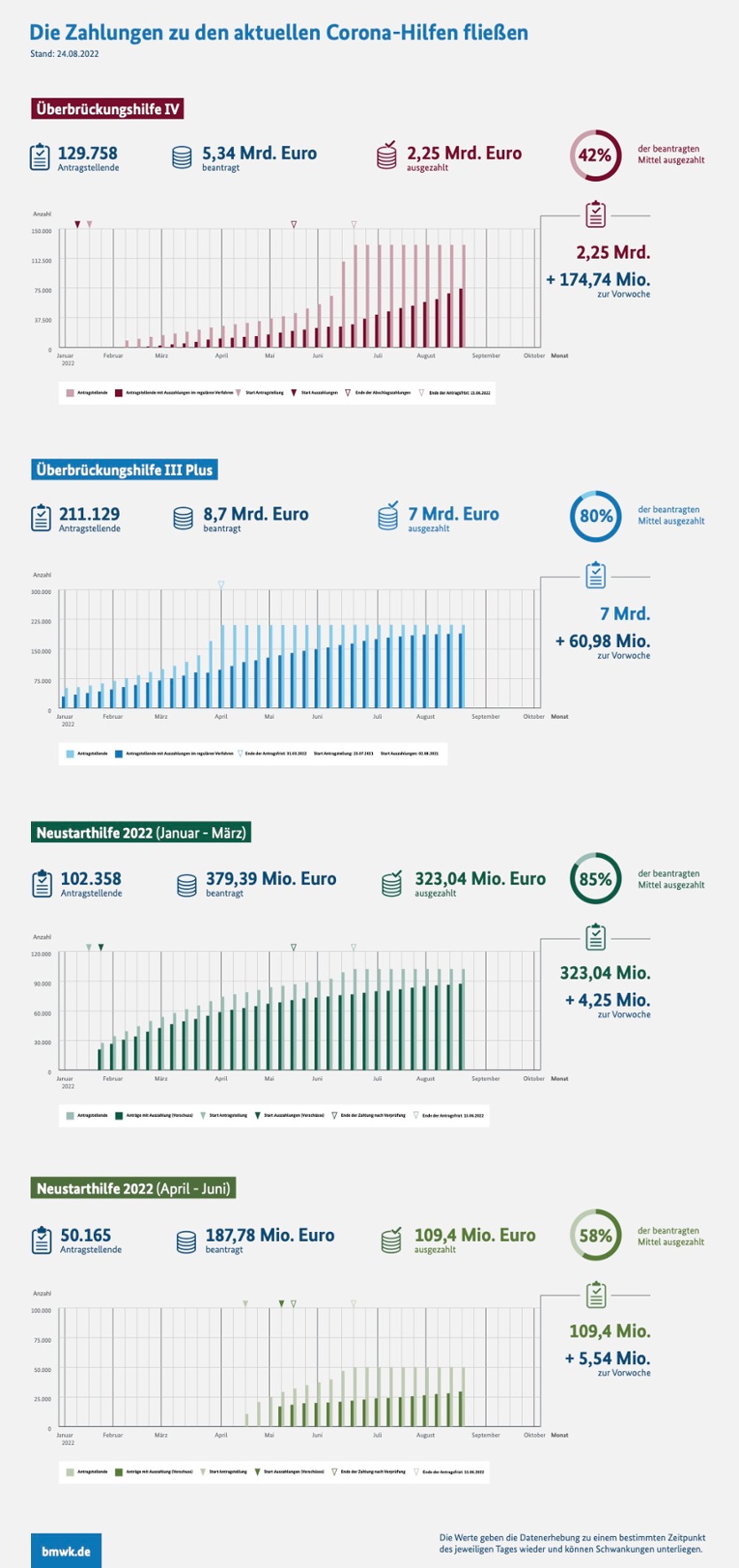

Die verlängerten Einreichungsfristen gelten für alle Unternehmen, die das Paket 1 (Überbrückungshilfe I-III sowie November- und Dezemberhilfe) oder das Paket 2 (Überbrückungshilfe III Plus und IV) in Anspruch genommen haben (zum finanziellen Gesamtvolumen der Coronahilfen siehe Grafik unten). Die Einreichung der Schlussabrechnungen erfolgt (ebenso wie gegebenenfalls die Beantragung der weitergehenden Fristverlängerung bis zum Jahresende 2023) über das bekannte Onlineportal www.ueberbrueckungshilfe-unternehmen.de. Zuständig dafür ist in der Regel der eigene Steuerberater. „Praktisch ist das Einreichen der Schlussabrechnungen auch jetzt schon möglich“, erwähnt Steuerexperte Dill der Vollständigkeit halber.

Verbände setzten sich erfolgreich für Fristverlängerung ein

Die erneute Verlängerung der Fristen ist vor allem ein Erfolg für die Bundessteuerberaterkammer (BStBK) und den Deutschen Steuerberaterverband (DStV). Beide Verbände hatten sich gemeinsam hierfür stark gemacht. „Der 31. Dezember 2022 war als bisherige Frist für die Abgabe der Schlussabrechnungen einfach utopisch, wenn man bedenkt, was wir in diesem Jahr alles bearbeiten müssen. Schön, dass die Politik dies erkannt hat“, so BStBK-Präsident Prof. Hartmut Schwab. Übrigens: Im FAQ-Katalog zur Schlussabrechnung ist die Fristverlängerung aktuell noch nicht berücksichtigt (Stand 30.08.2022). Sie wird aber bereits an anderer Stelle auf der Internetseite erwähnt.

Was können Sie tun?

Sprechen Sie uns rechtzeitig auf die Schlussabrechnung Ihrer Corona-Hilfen an!

Sollten Sie die Coronahilfen für Ihr Unternehmen über uns beantragt haben, kümmern wir uns auch um deren Schlussabrechnung. Dazu kommen wir auf Sie zu. Sollten Sie vorab weitere Fragen haben, sprechen Sie uns gerne an: kontakt/at/steuerberater-dill.de

Fristen zur Einkommensteuererklärung verlängertBereits im Juni hat der Bundesrat dem Vierten Corona-Steuerhilfegesetz zugestimmt. Es verlängert die Einkommensteuer-Erklärungsfristen für Steuerzahler, die einen Steuerberater hinzuziehen, wie folgt:

|

Weitere Erleichterungen durch das Vierte Corona-SteuerhilfegesetzNeben den Fristverlängerungen sieht das Vierten Corona-Steuerhilfegesetz unter anderem noch die Verlängerung der Homeoffice-Pauschale (jährlich 600 Euro) für 2022 vor. Zudem wurde mit dem Gesetz ein steuerfreier Bonus für Beschäftigte in Krankenhäusern und Pflegeeinrichtungen in Höhe von 4.500 Euro geschaffen, den die Arbeitgeber an die Beschäftigten auszahlen können. Außerdem verlängerte der Gesetzgeber die Möglichkeit zur Inanspruchnahme einer degressiven Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens um ein Jahr – sie gilt nun auch für Wirtschaftsgüter, die im Jahr 2022 angeschafft oder hergestellt werden. Diese Regelung war ursprünglich auf in den Jahren 2020 und 2021 angeschaffte oder hergestellte bewegliche Wirtschaftsgüter des Anlagevermögens begrenzt. |

Screenshot: www.ueberbrueckungshilfe-unternehmen.de