Handlungsbedarf bei der Grundsteuer – Antworten auf die wichtigsten Fragen

DILL-NEWSLETTER 01/2022: Ab Juli 2022 müssen alle Eigentümer Steuererklärungen abgeben

Handlungsbedarf bei der Grundsteuer – Antworten auf die wichtigsten Fragen

Die neue Grundsteuer tritt zum 1. Januar 2025 in Kraft. Aber schon in diesem Jahr besteht Handlungsbedarf. Jeder Eigentümer eines Grundstücks muss nämlich bereits 2022 eine Steuererklärung abgeben. Wir als Ihr Steuerberater helfen Ihnen dabei mit einem kostengünstigen Angebot!

Die neue Grundsteuer tritt zum 1. Januar 2025 in Kraft. Aber schon in diesem Jahr besteht Handlungsbedarf. Jeder Eigentümer eines Grundstücks muss nämlich bereits 2022 eine Steuererklärung abgeben. Wir als Ihr Steuerberater helfen Ihnen dabei mit einem kostengünstigen Angebot!

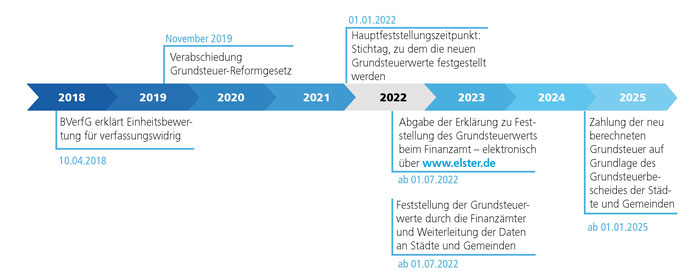

Zwar wird die neue Grundsteuer erst in rund drei Jahren, genauer gesagt ab dem 1. Januar 2025, erhoben. „Dazu muss aber zunächst einmal der Wert jedes der rund 36 Millionen Grundstücke hierzulande neu bestimmt werden“, erklärt Steuerberater Wolfgang Dill aus Limburg. Der Stichtag dafür ist der 1. Januar 2022. Es steht also bereits in diesem Jahr viel Arbeit an – für die Finanzämter, aber auch für jeden einzelnen Grundstückseigentümer.

Eigentümer müssen von sich aus tätig werden

Zumal es sich das Finanzamt je nach Regelung vor Ort teilweise recht einfach machen darf. „Voraussichtlich bis Ende März soll eine öffentliche Bekanntmachung mit der Aufforderung zu einer so genannten Feststellungserklärung erfolgen“, erläutert Steuerexperte Dill. Diese reicht prinzipiell als Aufforderung zur Abgabe einer solchen Erklärung aus. Das heißt im Umkehrschluss: Eigentümer müssen im Zweifelsfall von sich aus tätig werden. Das Finanzamt ist jedenfalls nicht per se verpflichtet, sie nochmals einzeln aufzufordern. Manche Bundesländer haben allerdings angekündigt, alle Eigentümer noch einmal zur neuen Grundsteuer anschreiben und ihnen die wichtigsten Informationen rund um die Neubewertung zukommen lassen zu wollen.

Angebot von Steuerberater Wolfgang Dill zur Erstellung der Feststellungserklärung

Aber auch Steuerberater Wolfgang Dill lässt seine Mandanten nicht im Regen stehen. „Wir werden voraussichtlich Anfang April ein Schreiben an unsere Mandanten mit Grundbesitz verschicken, in dem wir ihnen die nächsten Schritte zur Grundsteuer erklären werden“, kündigt er an. Außerdem ist damit verbunden ein Angebot zur Erstellung der Feststellungserklärung.

Übrigens: Zu den bisherigen Grundsteuern „A“ (agrarische Nutzung) und „B“ (bauliche Nutzung) kommt die Kategorie „C“ hinzu. „Sie erstreckt sich auf unbebaute, aber baureife Grundstücke“, so Dill. Der Gesetzgeber verfolgt damit die Absicht, deren Eigentümer zum Bauen zu animieren statt Grundstücke über längere Zeit hinweg brach liegen zu lassen. So soll Grundstücksspekulation vermieden werden und statt dessen neuer Wohnraum entstehen.

Hier die wichtigsten Aspekte rund um die neue Grundsteuer:

Welche Fristen sind zu beachten?

Die Feststellungserklärungen beziehen sich auf den Stichtag 1. Januar 2022. Das Bundesfinanzministerium hat angekündigt, ab Ende März 2022 die Eigentümer zur Abgabe einer Steuererklärung aufzufordern. Diese Feststellungserklärung soll ab Juli und (Stand jetzt) bis spätestens zum 31. Oktober 2022 beim zuständigen Finanzamt eingereicht werden. Unabhängig hiervon dürften im Einzelfall grundsätzlich Fristverlängerungen möglich sein.

Wer ist für die Übermittlung der Daten zuständig?

Bei einzelnen (bebauten oder unbebauten) Grundstücken ist stets der Eigentümer gefragt. Auch bei Eigentumswohnungen ist der einzelne Eigentümer zuständig, nicht der WEG-Verwalter.

Wie werden die Daten an das Finanzamt übermittelt?

Die Daten müssen dem Finanzamt elektronisch per ELSTER übermittelt werden. „Eine Übermittlung per Papiervordruck ist nur in ganz bestimmten und gut begründeten Ausnahmefällen möglich“, sagt Steuerberater Dill. Das ist etwa der Fall, wenn Betroffene nicht über einen PC oder ein mobiles Endgerät (Laptop, Tablet) verfügen oder keinen Internetzugang haben.

Welche Angaben müssen gemacht werden?

Welche Daten in der Erklärung anzugeben sind, hängt zunächst davon ab, in welchem Bundesland das Grundstück liegt. „Denn nach der Grundsteuerreform gilt in Deutschland nicht überall dasselbe Gesetz“, so der Limburger Steuerexperte. Der Bundesgesetzgeber hat zwar ein so genanntes Bundesmodell erlassen, nach dem der Wert des Grundstücks maßgeblich ist. Diesem Modell folgt zwar die Mehrzahl der Bundesländer, aber eben nicht alle. Es wird in Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein und Thüringen gelten. Die übrigen Bundesländer haben eigene abweichende Gesetze erlassen, bei denen teilweise der Wert des Grundstücks nicht maßgeblich ist.

Welcher Wert gilt: der Ertragswert …

Liegt das Grundstück in einem der Bundesländer, in dem der Wert des Grundstücks maßgeblich ist, kommt es darauf an, ob dieser Wert im Sachwertverfahren oder im Ertragswertverfahren zu ermitteln ist. Das Ertragswertverfahren wird für Einfamilienhäuser, Zweifamilienhäuser und Mietwohngrundstücke angewendet. Steuerberater Dill: „Dabei handelt es sich um Grundstücke, die zu mehr als 80% Wohnzwecken dienen.“

Damit das Finanzamt den Wert des Bodens ermitteln kann, sind der Bodenrichtwert und die Größe des Grundstücks anzugeben. Den Bodenrichtwert kann man über das Bodenrichtwert-Informationssystem (BORIS-D) in Erfahrung bringen. Außerdem müssen Gemarkung und Flurstück angegeben werden. Dagegen bleiben Merkmale des einzelnen Grundstücks wie Ecklage, Zuschnitt, Vorder- und Hinterland, Beschaffenheit des Baugrunds, Lärm- und Geruchsbelästigungen, Altlasten sowie Außenanlagen unberücksichtigt.

„Der Ertragswert des Gebäudes wird nicht anhand der tatsächlichen Mieten und der tatsächlichen Betriebskosten errechnet, sondern auf der Grundlage statistischer Durchschnittswerte“, so Steuerfachmann Dill. Das Gebäude muss in eine Baualtersklasse (Baujahr bis 1948, 1949 bis 1978, 1979 bis 1990, 1991 bis 2000 und ab 2001) und die Wohnungen müssen in Größenklassen (unter 60 m², 60 bis unter 100 m² sowie 100 m² und mehr) eingeordnet werden. Für Wohnungseigentum gelten dieselben Nettokaltmieten wie für Mietwohngrundstücke. Für einen Garagenstellplatz (Einzelgarage, Tiefgarage) wird die Nettokaltmiete mit einem Festwert von 35 Euro angesetzt.

… oder der Sachwert?

Im Sachwertverfahren werden Grundstücke bewertet, die zu 80% oder mehr betrieblichen oder öffentlichen Zwecken dienen. In diesen Fällen ist die Ermittlung der erforderlichen Daten laut Immobilienverband Deutschland (IVD) etwas schwieriger. Auch hier müssen die Größe des Grundstücks und der Bodenrichtwert angegeben werden. Zusätzlich sind die Gebäudeart, das Baujahr und das Jahr der Fertigstellung einer etwaigen Kernsanierung einzutragen. Außerdem wird die so genannte Brutto-Grundfläche benötigt. Dabei handelt es sich um die Summe der nutzbaren Grundflächen aller Grundrissebenen des Bauwerks und deren konstruktiver Umschließungen. Dieser Wert liegt den meisten Eigentümern bisher nicht vor. Da bei der Ermittlung besondere Regeln zu beachten sind, ist hier in der Praxis wohl ein Sachverständiger gefragt.

Was passiert in den Bundesländern, die nicht dem Bundesmodell folgen?

Bei Grundstücken in den Bundesländern, die das Bundesmodell nicht übernommen haben, gelten die jeweiligen Landesgesetze. In den meisten dieser Länder sind lediglich Angaben über die Flächen des Grundstücks und des Gebäudes und die Lage des Grundstücks erforderlich. Die in Saarland und Sachsen erlassenen Grundsteuergesetze folgen weitgehend dem Bundesmodell und verlangen ebenfalls eine Wertermittlung.

- Baden-Württemberg hat ein so genanntes modifiziertes Bodenwertmodell eingeführt. Dabei spielt der Wert des Grundstücks keine Rolle. Es kommt lediglich auf die Grundstücksfläche und den Bodenrichtwert an.

- Bayern hat ein reines Flächenmodell eingeführt. Der Wert des Grundstücks und des Gebäudes spielt keine Rolle.

- Hamburg hat ein so genanntes Wohnlagemodell eingeführt. Maßgeblich sind dabei die Fläche des Grundstücks, die Nutzfläche des Gebäudes sowie die Wohnlage. Die Einordnung der Wohnlage orientiert sich am Mietspiegel, der die Grundstücke in normale und gute Wohnlagen einteilt.

- Hessen hat ein so genanntes Flächen-Faktor-Modell eingeführt. Es folgt im Prinzip dem Flächenmodell von Bayern, ergänzt dieses aber um einen lagebezogenen Faktor.

- Niedersachsen hat ein Fläche-Lage-Modell eingeführt. Es entspricht weitgehend dem Modell Hessens.

- Das Saarland hat zwar ein eigenes Grundsteuergesetz erlassen. Dieses folgt aber inhaltlich weitgehend dem Bundesmodell und weicht lediglich hinsichtlich der Steuermesszahl von ihm ab.

- Sachsen hat ein so genanntes Nutzungsartmodell eingeführt. Es entspricht weitgehend dem Bundesmodell, sieht aber für verschiedene Nutzungsarten unterschiedliche Steuermesszahlen vor.

Wie genau berechnet sich die neue Grundsteuer?

Das bisherige Verfahren zur Ermittlung der Grundsteuer bleibt erhalten. Sie berechnet sich demnach weiter wie folgt:

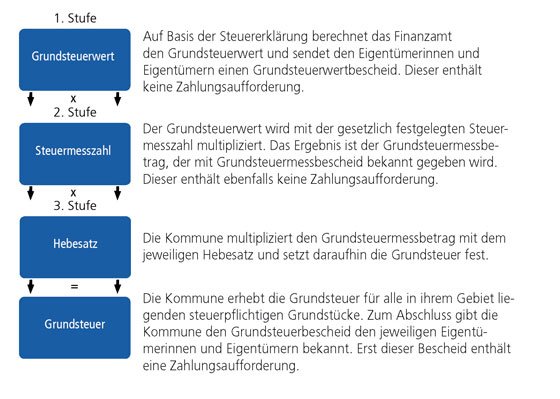

Grundsteuerwert x Steuermesszahl x Hebesatz = Grundsteuer

„Anhand der Angaben in der Feststellungserklärung berechnet das Finanzamt den Grundsteuerwert und stellt einen Grundsteuerwertbescheid aus“, so Steuerberater Dill. Außerdem berechnet das Amt anhand einer gesetzlich festgeschriebenen Steuermesszahl den Grundsteuermessbetrag und stellt einen Grundsteuermessbescheid aus.

Beide Bescheide sind keine Zahlungsaufforderungen, stellt das Bundesfinanzministerium klar. Sie bilden vielmehr die Grundlage für die spätere Festsetzung der Grundsteuer durch die Stadt oder Gemeinde. Diese erhalten die Daten von den Finanzämtern vor Ort. Wie schon bisher, wird dieser Grundsteuermessbetrag später mit dem lokal geltenden Hebesatz multipliziert.

Ausblick: Worauf in Zukunft zu achten ist

Steuerpflichtige haben künftig eine Anzeigepflicht. Das heißt: Bei Änderung der tatsächlichen Verhältnisse, die den Wert oder die Art des Grundstücks beeinflussen oder zu einer erstmaligen Feststellung führen können, muss der Steuerpflichtige auf den Beginn des folgenden Kalenderjahrs eine vereinfachte Erklärung abgeben. Das kann etwa bei Abriss und Neubau der Fall sein, aber auch schon nach einer grundlegenden Sanierung, einer Erweiterung oder Nutzungsänderung.

Was können Sie tun?

Bereiten Sie sich rechtzeitig auf die Neubewertung vor!

Eigentümer sollten früh aktiv werden, um Fehler bei der Feststellungserklärung zu vermeiden. Alle Grundstücke, egal ob selbst genutzt oder vermietet, müssen bewertet werden. Wer mit der Bewertung des Finanzamts nicht einverstanden ist, muss innerhalb eines Monats Einspruch gegen den Grundsteuerwertbescheid des Finanzamts einlegen. Wer abwartet, bis der Steuermessbescheid und der eigentliche Grundsteuerbescheid der Gemeinde ins Haus flattern, ist zu spät dran, um sich gegen eine falsche Bewertung zu wehren!

Daher sollte jeder Eigenheimbesitzer und Vermieter jetzt prüfen, welche Angaben für seine Immobilie(n) nötig sind – und danach seine Unterlagen durchforsten und womöglich fehlende Dokumente anfordern. Sie als unser Mandant mit Grundbesitz erhalten von uns aber voraussichtlich Anfang April auch noch ein Schreiben, in dem wir Ihnen das Wichtigste noch einmal erklären. Außerdem machen wir Ihnen ein kostengünstiges Angebot zur Erstellung der ab Juli notwendigen Feststellungserklärung.

Wir helfen Ihnen auch darüber hinaus gerne bei allen Fragen rund um die benötigten Unterlagen.und das sonstige Verfahren weiter: kontakt/at/steuerberater-dill.de

Grafiken: bluedesign/AdobeStock (oben), Landesamt für Steuern Rheinland-Pfalz